RESERVA DE EMERGÊNCIA – O QUE É, COMO CONSTRUIR, QUAL O VALOR ADEQUADO PARA VOCÊ E ONDE APLICAR

Já fiz um post sobre como a reserva de emergência me deixa tranquila para investir em ativos de risco e fazer operações especulativas do tipo daytrade no dólar. Se quiser ler a respeito, clique aqui

O QUE É A RESERVA DE EMERGÊNCIA E PARA QUE SERVE A reserva de emergência é um dinheiro guardado que na minha opinião, todo mundo deveria ter. É aquele dinheiro que permite que você durma em paz. Se a sua geladeira quebrar, você não irá se endividar para comprar outra. Se você bater seu BMW e tiver que pagar a franquia do seguro, isso não será um problema. Seu cachorrinho está doente e precisa ir ao veterinário, o custo não será uma preocupação! Pior, se você for demitida, a escola dos seus filhos estará paga por mais um semestre! Como o próprio nome diz, reserva de emergência é um dinheiro para emergências.

O valor da reserva de emergência irá variar de pessoa para pessoa. Não existe um valor mágico. Isso também é de cada um. Eu sou médica e dificilmente ficarei sem emprego por mais de um mês caso seja demitida. Agora, eu sou profissional autônoma, PJ. Se eu sofrer um acidente, quebrar uma perna, ficarei afastada pelo período que for necessário, até a minha recuperação. Neste período dependerei financeiramente ou da minha reserva de emergência ou de algum seguro. Penso que a maioria das pessoas ficaria confortável com as despesas fixas de um ano pagas. Para as mais conservadoras, mais temeroras – dois anos. Para as mais arrojadas, uns seis meses

ONDE INVESTIR O DINHEIRO DA RESERVA DE EMERGÊNCIA E POR QUÊ. O dinheiro da reserva de emergência tem que estar aplicado em um investimento seguro, com liquidez diária e que não perca valor ao longo do tempo.

Deste modo, não seria adequado você colocar a sua reserva de emergência em ações de boas empresas. Ações tem liquidez diária, muitas empresas são sólidas e seguras e tendem a valorizar ao longo do tempo. No entanto, nada impede de que no dia que você precise do dinheiro, ela esteja valendo em bolsa, menos do que você pagou.

Pense na época da pandemia. Um monte de gente desempregada, economia parada, todo mundo em casa. A bolsa despencando e você com sua reserva de emergência em ações. Você teria vendido a qualquer preço pois precisava do dinheiro! Mesmo que não precisasse, você veria sua reserva de emergência perder em média, 40% do valor em coisa de dias!

A reserva de emergência para mim, tem que estar alocada ou em tesouro Selic ou em CDB de bancão – Bradesco, Itaú, Santander, Banco do Brasil – com 100% de rentabilidade do CDI. Isso não é uma recomendação de investimento é apenas a minha opinião.

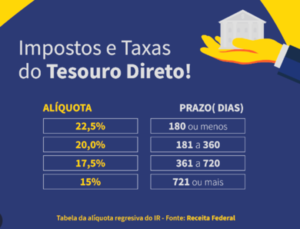

Quando você aplica no tesouro Selic, na realidade o que você está fazendo é emprestar seu dinheiro para o governo brasileiro. Você empresta hoje para receber lá na frente. No tesouro Selic, independente da data de saque, você irá receber seu dinheiro corrigido para a taxa do período. Hoje o tesouro Selic rende 10,75% ao ano. Se você emprestar 1000,00 reais hoje, em um ano, mantendo-se a taxa, você receberá R$ 1107,50 – deste valor serão descontados os impostos. Os impostos no tesouro direito são regressivos, ou seja, quanto mais tempo seu dinheiro ficar aplicado, menor será o imposto. Veja a tabela abaixo.

A reserva de emergência aplicada no Tesouro Selic nunca perderá valor, amanhã você terá um valor maior do que hoje sem sombra de dúvidas. Cada dia você fica um pouquinho mais rica.

O risco do Tesouro Selic é o risco Brasil, se você ver nos noticiários que a dívida pública do Brasil está descontrolada, que existe um risco de o país não conseguir pagar seus credores – inflação estiver super alta, desemprego nas máximas – você deverá retirar seus investimentos do Tesouro Selic. Hoje, o Brasil está longe desta situação e o Tesouro Selic é o título mais seguro da nossa economia.

A outra alternativa, é investir em CDB dos bancões. Há CDB de bancões que rende pelo menos 100% do CDI – CDI é uma taxa que acompanha a taxa Selic, e com a Selic em 10,75% o CDI está em 10,65%. A liquidez também é diária, os bancões são super sólidos e a qualquer momento, você irá sacar mais do que você investiu. O benefício em relação ao Tesouro Selic é a comodidade e a ausência de taxas. No Tesouro Direto, investimentos acima de R$ 10.000,00 são taxados em 0,20% ao ano. Nos CDBs muitas vezes não somos taxados em nenhum momento. Pagamos apenas o imposto de renda com alíquota regressiva.

Provavelmente você pode encontrar taxas mais atrativas em bancos menores. No entanto, existe uma verdade no mercado financeiro: maior rentabilidade, maior o risco. Bancos menores podem quebrar com mais facilidade. Esses quatro bancões se bobear são mais fortes do que a economia brasileira.

O investimento em CDB também é garantido pelo Fundo Garantidor de Crédito. Caso o banco quebre, cada CPF (ou CNPJ) tem direito a ressarcimento de até R$250.000,00. No entanto, eu penso assim, se um Itaú quebrar, provavelmente a economia do Brasil vai muito mal e não vai ser o Fundo Garantidor de Crédito que vai segurar. Eu não sou uma entusiasta do Fundo Garantidor de Crédito não. Mas reconheço que para instituições menores é alguma proteção para o investidor.

Se você quiser colocar a sua reserva de emergência em um banco menor, pela rentabilidade, comodidade e simplicidade, tudo bem. No entanto, não coloque mais de R$250 mil entre rendimentos e aportes. Lembre-se também que esses bancos não vão quebrar quando a economia estiver indo bem, provavelmente terão problemas quando a economia estiver indo mal. Como diz o maior investidor do mundo Warren Buffet: “É quando a maré baixa que a gente vê quem está nadando pelado”.

Dependendo da sua profissão, será num momento de economia ruim que você mais precisará da sua reserva de emergência. Caso esse banco passe por algum problema, você terá que aguardar o Fundo de Garantidor de Crédito. Eu acho um risco desnecessário para você correr com a sua reserva de emergência. Agora, a decisão é sua!

No Experimento do Um ao Cem em Cinco Anos o dinheiro da reserva de emergência está aplicado em Tesouro Selic. No futuro, posso até aplicar em outras modalidades mais lucrativas de renda fixa mas não a reserva de emergência.

COMO DE FATO CONSTRUIR A SUA RESERVA DE EMERGÊNCIA. Especialistas dizem que você deve providenciar sua reserva de emergência e só depois começar a investir. Eu, que não sou nenhuma especialista, não penso assim, não fiz assim. Acho que isso demora demais para dar algum retorno e a pessoa desiste de investir e desiste de fazer reserva de emergência e acaba gastando tudo mesmo!

No Experimento, eu estou formando uma reserva de emergência de seis meses para o nosso trabalhador fictício. Ele investe R$142,00 ao mês e seu aporte inicial foi de R$1210,00. Seu salário atual é de R$1420,00. Sua reserva de emergência é de R$8520,00. Se eu fosse fazer como dizem os especialistas, passaria praticamente os cinco anos do experimento investido apenas na reserva de emergência!

Raciocina comigo com auxílio dos números e da figura acima. Ele começou com R$1210,00 e se eu colocasse tudo em reserva de emergência, ele ainda precisaria de R$ 7310,00 para concluir a reserva de emergência para seis meses. Para se conseguir R$ 7310,00 com aportes mensais R$142,00 seriam necessários 51 meses! Cinco anos são 60 meses!

Eu não acho que essa seja a melhor maneira de crescer patrimônio. Não fiz assim. Devemos equilibrar da melhor maneira possível investimentos em boas empresas, a bons preços e investimentos em renda fixa. Penso em 50% para cada lado. No entanto, no Experimento, para alavancar o patrimônio em 100x em cinco anos, terei que correr mais risco. Farei isso com as operações especulativas daytrade. Por este motivo, separei parte do capital (dinheiro) para este objetivo. Lembre-se maior o risco, maior o retorno.

Leia mais sobre como começei as operações especulativas no dólar.

Deste modo, do capital disponível no Experimento tentarei deixar 50% em renda fixa, 40% em renda variável e 10% para os stops das operações especulativas. No momento, que eu atingir os R$8.520,00 da reserva de emergência em tesouro Selic, provavelmente farei investimentos em outras modalidades de renda fixa e modificarei a proporção de distribuição do capital para 40%/50%/10%. Vamos dar tempo a ao tempo e ver como o Experimento evolui.

CALCULE A SUA RESERVA DE EMERGÊNCIA. E você? Já calculou sua reserva de emergência? É muito simples:

- Qual a sua despesa fixa mensal?

- Quantos meses você quer ter guardado? Se você ficar desempregado hoje, em quanto tempo você estima que estará empregado novamente?

Com estes dois números em mãos, multiplique um pelo outro. Esse é o valor total da sua reserva de emergência. Se quiser, utilize a nossa calculadora de reserva de emergência.

Publicar comentário